私は普段から買い物をするときに電子マネー決済を利用しています。

電子マネー決済は本当に便利ですよね。財布から紙幣や小銭を探す時間も減らせますし、財布を小さくして荷物を減らせることにもつながります。また、ポイントが還元されるサービスも多くあるのでお得に買い物もできます。まさに一石三鳥です。

しかし、その反面、常に現金をチャージしたカードや決済アプリがインストールされたスマートフォンを持ち歩かないといけないですし、スマートフォンの場合、機種変更の際の操作や手続きも必要になるのでそれはデメリットになるかもしれません。

今回はそんな電子マネー決済について個人的に長年使っている中で感じたメリット、デメリットをお話ししたいと思います。

電子マネー決済とは?

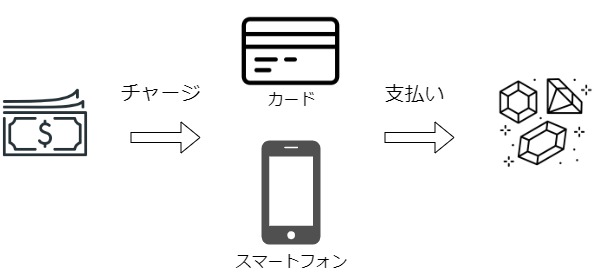

電子マネー決済は電子決済の中の一つの種類でプリペイド方式と呼ばれるものです。あらかじめ現金をチャージするため、先払い方式とも呼ばれています。イメージはこんな感じですね。

通常、商品を購入するときにはその場で現金を支払います。当然ですが、実際に購入する商品の金額を現金で持っていなければなりません。

電子マネー決済はチャージしたカードやスマートフォンの決済アプリで商品を購入します。この場合は商品を購入するときには現金は必要ありません。チャージした金額以内であれば現金なしで商品が購入できます。先に現金をチャージするので先払いになるわけですね。

最近よく使われているのはSuica、PASMO、WAON、楽天Edy、nanacoなどがそれにあたります。それぞれのサービスにおいて利用できるお店が非常に多いですね。ですので、どれを持っていても困ることはないかと思いますが、ポイント獲得においてはそれぞれのサービスで異なります。自分がよく利用するサービスやよく買い物をするお店を調べてから電子マネーを選ぶのがいいでしょう。

| 種類 | 特徴 |

| Suica | JR東日本が提供する電子マネー。独自のポイントサービス「JRE POINT」でお得に利用できる。 |

| PASMO | 東急、京王、京急など私鉄・バス会社が中心となって提供している電子マネー。一部の路線では乗車ポイントも貯まる。 |

| WAON | イオンが提供する電子マネー。イオングループで利用するとポイントが2倍になる。 |

| 楽天Edy | 楽天が提供する電子マネー。楽天カードからチャージすることでポイントの二重取りができる。 |

| nanaco | セブン&アイ・ホールディングスが提供する電子マネー。セブンイレブンやイトーヨーカドーをはじめ対象のお店でnanacoポイントが貯まる。 |

どんなメリットがあるの?

個人的に電子マネー決済を利用していて感じるメリットはいくつかあります。一つずつ見ていきましょう。

支払いがスムーズになる

電子マネー決済は電子的に決済してくれるので紙幣や貨幣で支払いを行いません。つまり、現金が必要ないわけですね。現金で支払う場合、財布から紙幣や小銭を探すことってよくありますよね?電子マネー決済の場合、機器やカードをかざすだけなのでその時間を減らすことができます。

スーパーで会計のときに財布から小銭を探している人をよく見かけますが、この時間を減らせるということは自分だけでなく周囲にとってもメリットがあるのではないでしょうか。

お金を引き出す必要がなくなる

電子マネー決済を使うことで銀行でお金を引き出す必要がなくなります。現金で商品を購入するということは財布に現金を入れていないといけません。現金がなくなりそうになったら銀行やATMで現金を引き出して財布に補充しますよね。電子マネー決済にすればこの手間と時間を削減することができます。

また、ATMは提携先や引き出す時間帯によっては手数料がかかります。手数料がかからないように引き出せればいいのですが、急いでいるときには時間外で引き出すこともあるでしょう。その手数料を削減することで節約にもなるわけです。

財布の中身が整理整頓される

私は電子決済とカード支払いをするようになってから財布も小さいものへ変えました。財布に合わせて必要最低限の物を入れるようになってから無駄なポイントカードを持つこともなくなり、レシートなどで財布がゴチャゴチャになることも減りました。財布の中身が整理整頓されたことにより気持ちが良くなりました。

これは私が実際に変えたコンパクトな財布です。とにかく小さくて使いやすくてお気に入りです。普段は電子マネー決済かクレジットカードで支払いを行っているので財布はほぼ使いません。そのため、この大きさでも十分です。ポケットにも入りますし、小さいのでカバンに入れてもかさばることはありません。

荷物を減らすことができる

財布が小さくなったことにより、必然的に荷物も減ります。財布の大きさだけでは大きな変化はないかもしれませんが、荷物が減ればカバンの中から必要な物を取り出すときにも時間がかかりませんし、カバンも小さくすることで他の物を入れるスペースを作ることにもつながります。

また、財布をポケットに入れて持ち歩くこともありますが、コンパクトなため取り出しもしやすいですし、見た目もスッキリします。

現金やポイントが還元される

これはメリットとして実はとても重要なことですが、電子マネー決済で支払いを行うことでポイントが還元されることがあります。普通に現金で支払った場合はその金額分の現金がなくなっただけです。しかし、電子マネー決済で支払いを行い例えば1ポイント1円で使えるポイントが10ポイント還元された場合は次の買い物のときに10円安く商品を購入することができます。あくまで次の買い物で利用できるため、実際に支払った商品が安くなるわけではありませんが、少なくとも得をすることにはなります。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1cc1037a.7a8685aa.1cc1037b.b43d58f2/?me_id=1258569&item_id=10000350&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fedyshop%2Fcabinet%2Fproduct%2Fedy-r-point%2Fedy-rakutenpointcard%2Fedy-rpoint_b.jpg%3F_ex%3D300x300&s=300x300&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

逆にデメリットは?

そんな電子マネー決済ですが、残念ながらデメリットもあります。私も実際に使っていてデメリットを理解した上で注意しながら利用しています。もちろん、現金を持ち歩くこともデメリットにもなるので同じだとは思いますが、電子マネー決済のデメリットを知った上で使うことが良いでしょう。

カードやスマートフォンを持ち歩く必要がある

決済をする際の媒体、または機器が必要になります。これは現金と同様で支払う物を持ち歩くということになりますが、電子マネー決済の場合、現金ではなくチャージしたカードや決済アプリがインストールされたスマートフォンなどを持ち歩かなければなりません。

もちろん、カードは小さいものですし、スマートフォン自体も持ち歩くことが多いのでそれほどデメリットになるか分かりませんが、現金だけの支払いだけならそれすらいらなくなるのでデメリットとしてあげました。

紛失すると悪用される

これも現金と同じですが、財布を落とせば悪用される危険がありますよね?電子マネー決済も同じです。チャージされているカードやスマートフォンを落として誰かに悪用されてしまえば不正使用されてしまいます。

ただし、電子マネー決済はあらかじめ自分で決めた金額をチャージするため、それ以上使われることはありませんし、スマートフォンの場合はロックなどして不正使用を防ぐこともできます。それらの対策をすることでデメリットも少し軽減されるでしょう。

機種変更のときに操作や手続きが必要になる

スマートフォンの場合に限りますが、機種変更したときには機種変更のための操作を行わなければなりません。私も何度か行いましたが、複数の電子マネー決済を使っているとそれぞれのサービスごとに決済アプリを利用しているので、そのアプリの数だけ機種変更の操作が必要になります。自分が利用している電子マネー決済の数だけ操作を行うのでやはり手間ですね。

ちなみに、電子マネー決済はカードへのチャージとスマートフォンの決済アプリへのチャージで利用できるサービスが多いのですが、カードとアプリを統合、連動できない場合が多いのでそこは注意が必要です。

実際に私はすべてスマートフォンの決済アプリを使っていますが、電子マネー決済を利用し始めたころ、楽天Edyとnanacoはカードを利用していました。その後、スマートフォンの決済アプリに変更しようと思ったのですが、ポイントの統合や連動ができなかったため、不便と感じたことがありました。

この場合、併用して使用するか、カードを使いきってからアプリを利用するようにするかしか方法はありません。スマートフォンの場合、機種変更のときに操作や手続きが必要になりますが、カードは同じカードを使い続ければ変更の手続きなどは必要ありません。どちらが使いやすいか決めてから申し込むのがいいでしょう。

最後に

電子マネー決済はデメリットもあり、導入までには手間と時間がかかるかもしれません。しかし、一度導入してしまえばその後の時間やお金の節約につながります。また、財布や持ち物が減るというメリットもあります。

スマートフォンの場合、操作を覚える必要があり、機種変更のときも時間と手間がかかりますが、カードタイプの物であれば比較的簡単に導入できます。

自分に合ったサービス、自分が使いやすい方法を探してみてください。電子マネー決済を利用することで今の生活が少し快適になることでしょう。